Diante da iminência da abertura de processo de impeachment da presidente Dilma Roussef, pululam na mídia e nas redes sociais comentários – prós e contra – acerca da questão, a maioria dos quais desprovidos da menor inteligência e contaminados por uma abordagem ideológica/partidária que deliberadamente busca ignorar quaisquer argumentos que não estejam em concordância com seu próprio ponto de vista.

O impeachment é claramente um processo político – e por isso julgado pelo Congresso Nacional – mas sua admissibilidade deve respeito aos ditames da Lei, o que significa dizer que só é admissível a abertura de um processo de impeachment se os atos praticados pelo presidente da República estiverem rigorosamente enquadrados nas vedações definidas pela Constituição Federal e na Lei Federal, nesse caso a Lei 1.079/50, no tocante aos Crimes de Responsabilidade.

Dessa forma, a pedra angular de todo processo é determinar se houve ou não crime de responsabilidade. Se houve, o processo de impeachment não representa nada mais nada menos que a consolidação de nosso regime republicano e democrático, a prevalência da Lei sobre quaisquer outros interesses: Lex, Dura Lex, Sed Lex.

Mas, se não se puder imputar à presidente da República nenhum dos crimes definidos no Artigo 85 da CF e/ou na Lei 1.079/50, então a iniciativa de propor seu impeachment trata-se efetivamente da tentativa de um golpe de Estado, que deve ser veementemente repudiada pelo povo brasileiro.

E embora, como já foi dito, se trate de um processo político, a determinação da admissibilidade do impeachment deve se ater rigorosamente à análise jurídica dos fatos. Vamos aos fatos então:

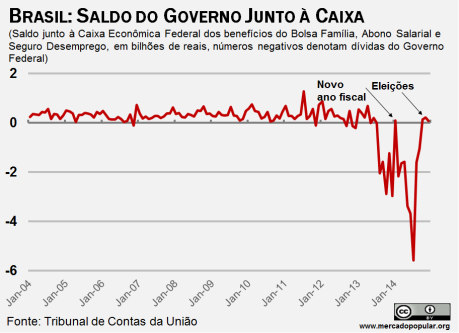

Os chamados programas sociais obrigatórios – entre os quais o Bolsa Família, o seguro-desemprego e o abono salarial – são pagos através da Caixa Econômica Federal, que repassa aos beneficiários o dinheiro previamente transferido pelo Tesouro Nacional.

Em 2014, porém as contas públicas entraram em desordem, e para evitar o encerramento do ano fiscal com déficit primário (isto é, receitas menores que as despesas, mesmo desconsiderando os gastos com juros), o Governo Federal recorreu às chamadas “pedaladas fiscais”, um artifício contábil que permitiria maquiar as contas públicas através do atraso sistemático das transferências dos recursos para os bancos estatais, que passaram a utilizar capital próprio para o pagamento aos beneficiários dos programas sociais.

Ou seja, em vez de transferir dinheiro para os bancos estatais para que estes repassassem esse dinheiro aos seus destinatários finais, o Tesouro simplesmente ordenou que os bancos utilizassem seus próprios recursos, a serem ressarcidos futuramente. Dessa forma, os gastos sociais — agora financiados pelos bancos — seguiram ocorrendo normalmente, mas como nenhum dinheiro do Tesouro foi direcionado para este fim, o que se tem, na prática, é um governo livre para utilizar esse dinheiro como quiser, sem que tais aumentos de gastos sejam contabilmente registrados. Agindo desta forma, o governo passa a apresentar mensalmente em seu balancete despesas menores do que as que realmente ocorreram. Assim, ele não apenas conseguiu alcançar um superávit primário, ainda que artificial, como aumentou seus gastos em ano eleitoral sem que isso aparecesse na contabilidade, ludibriando os agentes econômicos.

Mesmo aqueles que defendem o Governo, e o próprio Governo, admitem que as “pedaladas” ocorreram de fato, mas negam seu caráter delituoso utilizando duas argumentações:

1 – que “pedaladas fiscais” já haviam sido feitas em Governos anteriores (FHC e Lula) sem que o Tribunal de Contas da União houvesse condenado tal prática.

2 – que o atraso na transferência dos recursos destinados aos programas sociais e a utilização do caixa dos bancos estatais não caracteriza “crime de responsabilidade” na forma da Lei.

Ora, o Tribunal de Contas da União, apesar do nome, não é de fato um Tribunal, mas um órgão auxiliar do Congresso Nacional cuja função é a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta. Assim sendo, suas decisões não tem força de Lei, como ocorre com as sentenças judiciais, nem produz o efeito vinculante para casos similares futuros como os acórdãos dos Tribunais Superiores. Dessa forma, não se pode presumir que as irregularidades eventualmente praticadas nos Governos FHC e Lula e ignoradas na análise das respectivas contas pelo TCU tenham, de qualquer modo, autorizado o atual Governo a praticá-las.

O próprio TCU, no bojo do Relatório quanto à Prestação de Contas de 2014 dirime qualquer dúvida quanto a essa questão, refutando os argumentos da defesa:

“Quanto à alegação de que a abertura de créditos suplementares, na pendência de apreciação de projetos de lei alterando a meta de resultado primário, também ocorreu no exercício de 2009 e o parecer prévio elaborado pelo TCU não fez qualquer ressalva a essa questão, é fundamental enfatizar que tal situação não foi objeto de análise no Relatório das Contas do Governo daquele exercício. (…)Deve-se esclarecer que, devido às limitações inerentes à auditoria, existe risco de que distorções não sejam detectadas. A ausência de ressalva e/ou recomendação específica a respeito desse tema, nas Contas de Governo de 2009, não significa que o TCU aprovou tacitamente todos os atos, procedimentos, metodologias e entendimentos adotados pelo Poder Executivo Federal naquele exercício ou em qualquer outro, sobretudo no que se refere àqueles que expressamente afrontaram a legislação”.

Além disso, é preciso deixar claro que a análise das manobras fiscais do Governo Dilma não foi um capricho do TCU, algo que poderia não ter sido feito, como talvez não tenha sido feito em Governos anteriores. Na verdade, o TCU foi instado a fazê-lo em razão da representação formulada pelo Procurador Júlio Marcelo de Oliveira em abril de 2014, que deu ensejo à instauração do Processo número 021643/2014-8, que ao final concluiu que as “pedaladas” efetivamente corresponderam à “realização de operação de crédito com inobservância de condição estabelecida em lei;” (item 9.4.2 do Acórdão 825/2015-TCU-Plenário). Ora, tendo já se manifestado no sentido de condenar as “pedaladas fiscais”, e diante da continuidade desta prática ilegal pelo Governo Dilma, como poderia o TCU julgar diferente a prestação de contas da Presidente?

E foi o que aconteceu: não apenas as contas não foram aprovadas como também o TCU recomenda textualmente sua rejeição pelo Congresso Nacional.

“(…) devido à relevância dos efeitos das irregularidades relacionadas à execução dos orçamentos, não elididas pelas contrarrazões apresentadas por Sua Excelência, não houve observância plena aos princípios constitucionais e legais que regem a administração pública federal, às normas constitucionais, legais e regulamentares na execução dos orçamentos da União e nas demais operações realizadas com recursos públicos federais, conforme estabelece a lei orçamentária anual, razão pela qual as Contas não estão em condições de serem aprovadas, recomendando-se a sua rejeição pelo Congresso Nacional.”

O Relatório do TCU, em suas 800 páginas, demonstra minuciosamente a (…) “ocorrência de irregularidades graves na gestão das finanças públicas em 2014”, que (…) “envolveram: o endividamento público, os resultados fiscais, a execução orçamentária, a programação orçamentária e financeira do governo, a limitação de empenho e movimentação financeira e o relacionamento financeiro entre União e empresas públicas. Essas constatações denotam o descumprimento de princípios e pressupostos essenciais preconizados na LRF (planejamento, transparência e gestão fiscal responsável), na Lei 4.320/1964 (universalidade orçamentária) e na própria Constituição Federal (legalidade e moralidade)”.

E continua o Relatório (pg.798):

“Observa-se que, a despeito das singularidades de cada irregularidade detectada, verificou-se em seu conjunto uma interligação, um fio condutor, posto que, desde o início do exercício, as ações adotadas na gestão das finanças públicas federais induziram a uma inverídica aparência de equilíbrio, encobrindo a real situação das contas públicas e, consequentemente, permitindo gastos que de outra forma não seriam viáveis. Em suma, o que se observou em 2014 foi um sistemático e abrangente descumprimento de princípios basilares que regem a administração pública (…). Tais irregularidades envolvem valores vultosos e afrontam pontos centrais da Lei de Responsabilidade Fiscal, como o que impede que o ente controlador se financie com recursos do ente controlado, tendo em vista a preservação das finanças do ente da Federação e das próprias instituições financeiras públicas.”

Dessa forma, tendo admitido o Governo a prática das “pedaladas fiscais” e sendo estas apontadas como “irregularidades graves” pelo TCU, resta demonstrar se tais irregularidades estão enquadradas na tipificação do “crime de responsabilidade”, como previsto no artigo 85 da CF e nos artigos da Lei 1.079/50, condição essencial para a admissibilidade do processo de impeachment. Vejamos:

Segundo o Artigo 29, III, e § 1º da Lei de Responsabilidade Fiscal, Operação de Crédito é todo compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros, bem como a assunção, o reconhecimento ou a confissão de dívidas pelo ente da Federação.

Ora, as “pedaladas fiscais”, como descritas, são claramente uma operação de crédito entre os bancos estatais e o governo federal: os bancos estatais (credores) disponibilizaram para o governo federal (mutuário), por um período de tempo (a princípio, indeterminado), uma quantia de dinheiro, a qual deveria ser quitada no futuro. Foi exatamente assim que o Tribunal de Contas da União entendeu a situação. Os atrasos rotineiros e volumosos nas operações entre o governo federal e os bancos estatais caracterizaria uma “operação de crédito entre uma instituição financeira estatal e o ente da Federação que a controla” com o claro intuito de maquiar as contas públicas.

Eis o que diz o Relatório do TCU:

“As regras sobre as operações de crédito encontram-se estabelecidas principalmente na LRF. Segundo o art. 32, § 1º, inciso I, uma das condições para contratação é a existência de prévia e expressa autorização, que pode constar do texto da lei orçamentária, em créditos adicionais ou em lei específica. Outra condição, estabelecida no inciso II do mesmo dispositivo, exige a inclusão no orçamento ou em créditos adicionais dos recursos provenientes da operação, exceto quando se tratar de operações por antecipação de receita. A Lei 4.320/1964, por sua vez, exige, no art. 3º, que a lei de orçamentos compreenda todas as receitas, inclusive as de operações de crédito autorizadas em lei. Já o art. 36 da LRF proíbe a realização de operação de crédito entre uma instituição financeira estatal e o ente da Federação que a controle, na qualidade de beneficiário do empréstimo”

(…) Verificaram-se atrasos sistemáticos e de valores expressivos no repasse de recursos do Tesouro Nacional para a Caixa efetuar os pagamentos de despesas da União (bolsa-família, seguro desemprego e abono salarial), constituindo-se em uso desmedido da força institucional do ente controlador sobre a instituição financeira controlada, com o nítido propósito de cumprir, de maneira artificiosa, as metas fiscais bimestrais ao longo do exercício de 2014. Demonstrou-se que a situação observada em 2014 destoa totalmente do que se verificou em exercícios anteriores no relacionamento entre Tesouro Nacional e Caixa, não restando dúvida quanto à atipicidade e revelando intenção deliberada da União em se financiar por meio daquela instituição financeira. A magnitude dos valores, em ritmo crescente ao longo do ano, torna impossível encará-los como resultado de mero fluxo de caixa entre o banco público e o Tesouro Nacional. Esclareceu-se que a caracterização de operação de crédito se define pela utilização de recursos de terceiros para a execução de despesas de responsabilidade do ente e não pelos saldos existentes na conta de suprimento no último dia do exercício. A situação verificada constitui caso clássico de operação de crédito vedada pelo art. 36, caput, da LRF. Esse dispositivo foi concebido com a intenção de impedir o uso de bancos públicos para expandir a realização de despesas públicas ao longo da execução orçamentária e financeira, dado o risco fiscal que isso representa para os entes federativos e instituições financeiras públicas. Frise-se, ainda, que essa operação de crédito possui natureza extra orçamentária, sendo assim, não poderia ter sido realizada no último ano de mandato da Presidente da República, conforme determina o art. 38, IV, b, da LRF”.

Não resta dúvida, portanto que as “pedaladas fiscais” atentaram frontalmente contra o artigo 36 da Lei de Responsabilidade Fiscal, que nos remete ao Artigo 10, item 9 da Lei 1.079/50, que tipifica a realização de operação de crédito entre a União e bancos estatais como CRIME CONTRA A LEI ORÇAMENTÁRIA, e por conseguinte, CRIME DE RESPONSABILIDADE, na forma do Inciso VI do artigo 85 da CF.

Lei 1.079/50

Artigo 1º – São crimes de responsabilidade os que esta lei especifica.

(…)

CAPÍTULO VI

DOS CRIMES CONTRA A LEI ORÇAMENTÁRIA

Artigo 10 – São crimes de responsabilidade contra a lei orçamentária:

(…)

9) ordenar ou autorizar, em desacordo com a lei, a realização de operação de crédito com qualquer um dos demais entes da Federação, inclusive suas entidades da administração indireta, ainda que na forma de novação, refinanciamento ou postergação de dívida contraída anteriormente; ((Incluído pela Lei nº 10.028, de 2000)

Embora não tenha sido esta a única irregularidade praticada pelo Governo petista e abrangidas no Relatório do TCU – todas elas podendo ser caracterizadas como crime contra a Lei Orçamentária, a saber: inscrição irregular de despesas em restos a pagar (item 8.12.3 do Relatório); omissões de registro de passivos e de transações primárias deficitárias da União (item 8.12.4); omissão no dever de limitação de empenho e movimentação financeira (item 8.12.5); abertura de créditos suplementares incompatíveis com a obtenção da meta de resultado primário (item 8.12.7) e a execução orçamentária irregular no Orçamento de Investimento (item 8.12.8) – a prática das “pedaladas fiscais” é o bastante para satisfazer as condições jurídicas de admissibilidade do processo de impeachment, constituindo o elemento central do pedido de impeachment que ora tramita na Câmara dos Deputados.

Vencida esta etapa, não há muito o que expor quanto à legitimidade da aceitação do pedido de impeachment pela Câmara nem quanto ao rito processual, uma vez que tais matérias foram recentemente analisadas pelo STF que definiu o rito do processo de impeachment da presidente Dilma Roussef, rejeitados todos os recursos contrários àquele entendimento.

Resta então uma última e relevante questão: pode a atual presidente, embora reeleita, responder por crimes cometidos em mandato anterior?

A Lei 1.079/50 e a Constituição Federal não preveem expressamente a possibilidade de impeachment por ato praticado em mandato anterior, mas também não trazem explícita vedação. Tratam-se de Leis publicadas originariamente em época em que não havia reeleição para Presidente da República

Entretanto, o artigo 82 da CF (redação dada pela Emenda Constitucional 16/97) é taxativo:

Artigo 82 – O mandato do Presidente da República é de quatro anos e terá início em primeiro de janeiro do ano seguinte ao da sua eleição.”

Ora, a exegese deste preceito constitucional aponta claramente para o fato de que a reeleição não constitui uma continuidade do mandato anterior, e sob essa ótica não caberia a admissibilidade do processo de impeachment da presidente Dilma por atos praticados em 2014.

Mas o que fragiliza, ou mesmo inviabiliza esse argumento de defesa é o fato de que os crimes cometidos pela presidente da República estenderam-se ao seu segundo mandato, tendo se repetido sistematicamente durante o ano de 2015. Segundo a auditoria realizada pelo TCU no ano de 2014 cerca de R$ 40 bilhões foram usados nas manobras fiscais, valor que ao final de 2015 chegou à R$ 72,4 bilhões, ou seja, um acréscimo de mais de R$ 30 bilhões em novas “pedaladas”.

Nesse caso, tomando por empréstimo conceitos do Direito Penal, podemos estar diante de um crime continuado. O crime continuado entende-se por uma série ou pluralidade de crimes, todos eles ligados pelas condições de tempo, lugar, maneira de execução e outras semelhantes, de maneira que os subsequentes devem ser havidos como continuação do primeiro. Trata-se, de fato, como o próprio nome indica, de vários crimes cometidos em continuidade ou, então, de uma continuidade delitiva.

Seguindo por esta seara encontramos então um forte liame que aproxima a ideia de reeleição ao da continuidade administrativa. Porque é justamente a reeleição – e, por conseguinte a manutenção da estrutura administrativa do Governo – que oferece as condições para a continuidade deletiva. E nesse caso, não prejudica o pedido de abertura do impeachment o fato de a denúncia se referir a práticas criminosas ocorridas no mandato anterior, uma vez que os mesmos crimes continuaram a ser praticados no atual mandato, podendo ser havidos como continuação dos primeiros.

Dessa forma, analisada estritamente sob argumentos legais não existe dúvida quanto à admissibilidade da abertura de um processo de impeachment contra a presidente Dilma. Não é GOLPE, mas a afirmação da Lei sobre os fatos, como convém a uma democracia.

Uma vez aceito o pedido de abertura do impeachment a discussão passa a ter outra característica, predominando os argumentos políticos a serem postos pelo Governo e pela Oposição. Poder-se-ia argumentar, por exemplo, que as “pedaladas fiscais” foram imprescindíveis no sentido de evitar uma convulsão social, pelo não pagamento dos benefícios sociais, justamente à parcela menos favorecida da população. Os parlamentares governistas e muitos de seus pares poderiam considerar este um motivo razoável para as “pedaladas” e votar contra o impeachment. Outros, firmemente arraigados ao propósito de derrubar o governo poderiam argumentar, também com muita razão, que a “contabilidade criativa” do Governo Dilma não apenas constitui crime de responsabilidade como também produziu efeitos catastróficos para economia brasileira, efeitos estes que atingem especialmente os menos favorecidos. Tudo isso porém são argumentos políticos, e caberá ao Congresso Nacional dar o veredito final.

Se pudéssemos confiar na lisura, na honestidade de propósitos e na moral de nossos deputados e senadores, diríamos que o desfecho desta crise seria o impeachment da presidente Dilma. Isso porque, a despeito da certeza de que ela cometeu de fato crimes de responsabilidade, admitidos pelo próprio Governo e comprovados sob todos os aspectos legais, pelo maior dos crimes é que ela deveria ser julgada pelo Congresso.

E que crime foi esse? Segue abaixo um texto publicado pelo Instituto Ludwig Von Misses Brasil, que coloca de forma didática o que eu entendo deva ser o cerne das discussões políticas:

“Quando o Tesouro transfere dinheiro para os bancos estatais, e estes então repassam esse dinheiro para terceiros, tal operação, por si só, não é inflacionária. A quantidade de dinheiro na economia permaneceu inalterada.”

Aquilo que o Tesouro arrecadou via impostos, ele transferiu para os bancos, que então repassaram para terceiros. O dinheiro mudou de mãos e gerou privilégios para uns e desvantagens para outros; mas, por si só, tal operação não é inflacionária.

Já quando o Tesouro não transfere nada para os bancos, mas os obriga a repassar dinheiro para terceiros, a situação muda completamente. Nesse caso, os bancos repassarão dinheiro (no caso dos gastos sociais) ou emprestarão dinheiro (no caso de financiamentos) para terceiros, e ficarão à espera do Tesouro lhes transferir esse valor.

Mas os bancos — e esse é o pulo do gato — não emprestam ou repassam um dinheiro que está “guardado dentro da gaveta” ou em um “cofre para emergências”. Não é assim que funciona o atual sistema bancário. No atual sistema bancário, que opera com reservas fracionárias, bancos criam dinheiro eletrônico do nada e emprestam (ou repassam, no caso das pedaladas) esse dinheiro.

No caso das pedaladas, a operação dos bancos estatais segue a mesma mecânica de um empréstimo convencional: os bancos criam dinheiro do nada — na verdade, meros dígitos eletrônicos —, repassam esse dinheiro para pessoas ou empresas (acrescentam esses dígitos na conta do beneficiado), e então ficam à espera de que o Tesouro lhes transfira o valor desse repasse. E, enquanto o Tesouro não fizer isso, a quantidade de dinheiro na economia terá aumentado.

Ou seja, uma pedalada é inerentemente inflacionária. Ela aumenta a quantidade de dinheiro na economia. De um lado, os bancos criaram dinheiro eletrônico e repassaram esses dígitos eletrônicos para terceiros. De outro, o Tesouro não subtraiu igual quantia (de dígitos eletrônicos) de ninguém para repassá-la ao banco. Portanto, no saldo final, a quantidade de dinheiro na economia aumentou.

(…)

Mais ainda: esse valor das pedaladas representou o valor em que o governo aumentou seus gastos sem ter receitas equivalentes — o que, na prática, representa um déficit.

(…)

Quais foram, portanto, as consequências diretas das pedaladas?

Aumento da quantidade de dinheiro na economia (inflação monetária), aumento não-contabilizado de gastos, e subsequente destruição do orçamento do governo causada por essa maquiagem contábil.

Quais foram as consequências indiretas?

Consolidação do déficit orçamentário em níveis recordes (nada menos que 9% do PIB) por causa do aumento de gastos possibilitado pelas pedaladas, perda do grau de investimento pelas três agências de classificação de risco, disparada da taxa de câmbio, aumento da inflação de preços a dois dígitos, queda da renda real dos trabalhadores e, inevitavelmente, aumento da pobreza.

Este foi o verdadeiro crime do governo Dilma.”

Discussão

Nenhum comentário ainda.